Como ingresar un viatico al trabajador en su liquidacion de sueldo

https://www.obuma.cl/ayuda/articulo/458/como-ingresar-un-viatico-al-trabajador-en-su-liquidacion-de-sueldoPara crear e ingresar un viatico al trabajador en su liquidacion de sueldo, se deben seguir los siguientes pasos:

Iniciaremos dando un concepto de viatico, segun estipula la DT ..."Para los efectos de la legislación laboral, se entiende por viático la suma de dinero de monto razonable y prudente que los empleadores pagan a los trabajadores a fin de que éstos solventen los gastos de alimentación, alojamiento o traslado en que incurran con motivo del desempeño de sus labores, siempre que para dicho efecto deban ausentarse del lugar de su residencia habitual. "

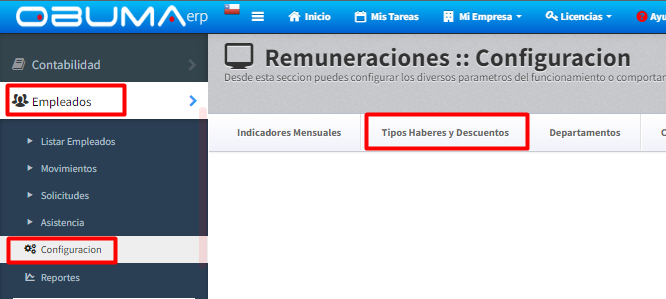

A tal fin, en OBUMA se debe crear el tipo de movimiento de la siguiente forma:

Modulo de Empleados > Configuracion > Tipos Haberes y Descuentos

En la siguiente pagina seleccionar + Nuevo tipo Movimiento

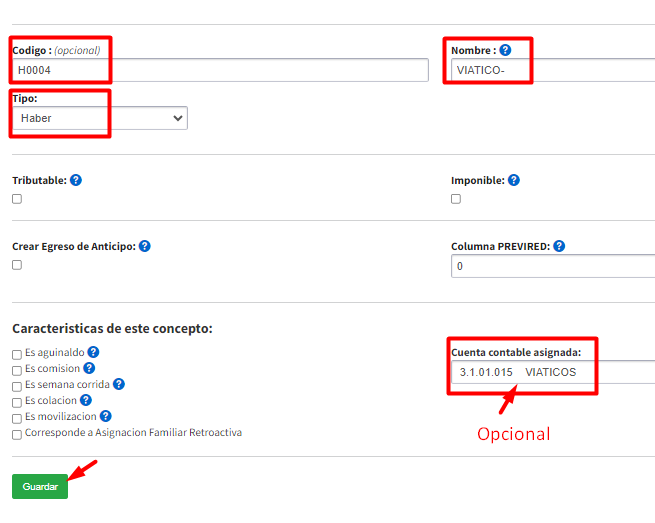

Se debe llenr la informacion: Codigo / Nombre / Indicar tipo de movimiento = Haber / GUARDAR

En caso de requerir un control contable, puede crear una cuenta contable en su plan de cuenta y asignarla en la ficha del tipo de movimiento de viaticos. (Opcional)

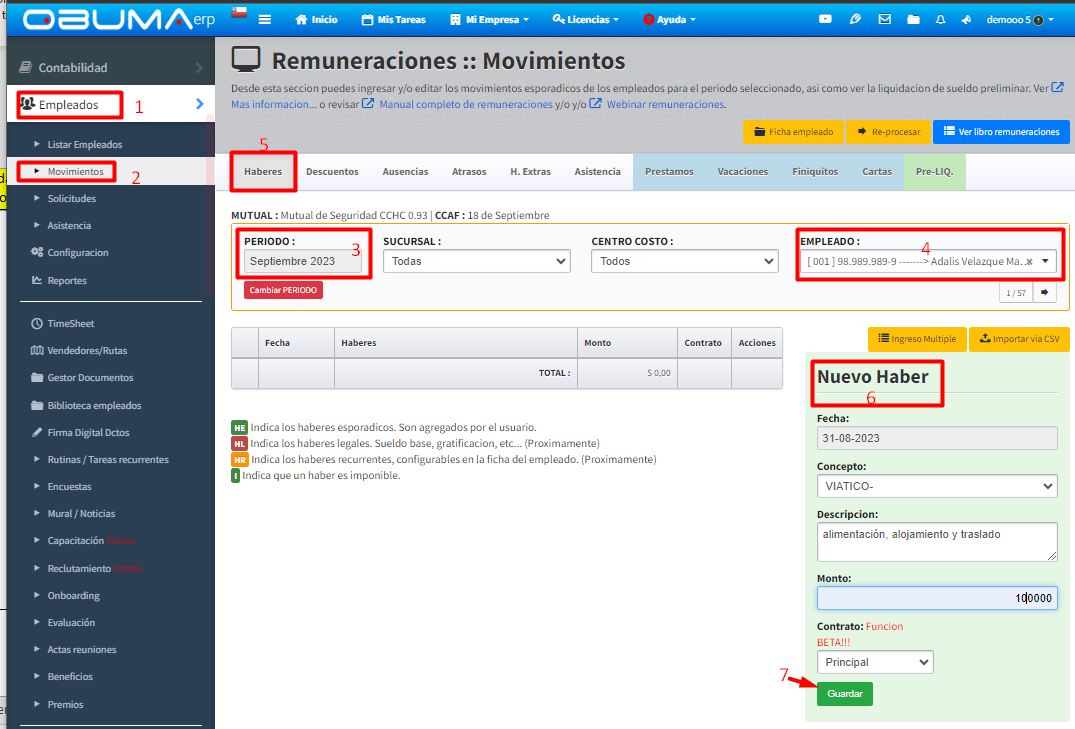

Para Ingresar el tipo de movimiento en las liquidaciones de sueldos, pueden ser de dos formas que se indican a continuacion:

En el caso de que el Viatico sea de forma recurrente, se puede agregar desde Modulo de Empleados > listar Empleados > entrar a la ficha del trabajador > informacion contractual > Asignaciones pactadas (haberes recurrentes) e indicar que es Fijo a todo Evento y el monto asignado> GUARDAR.

https://www.obuma.cl/ayuda/articulo/183/configurar-informacion-contractual-y-asignacion-pactadas-haberesdescuentos-recurrentes

Otra opción es ingresarlo desde Empleados > Movimientos > Se selecciona el periodo y al trabajador > Haberes > Nuevo Haber.

OBSERVACIONES:

Cabe tener presente lo dispuesto en el siguiente Extracto del Codigo del Trabajo, articulo 41. Se entiende por remuneración las contraprestaciones en dinero y las adicionales en especie avaluables en dinero que debe percibir el trabajador del empleador por causa del contrato de trabajo.

No constituyen remuneración las asignaciones de movilización, de pérdida de caja, de desgaste de herramientas y de colación, los viáticos, las prestaciones familiares otorgadas en conformidad a la ley, las indemnizaciones establecidas en el artículo 163 y las demás que proceda pagar al extinguirse la relación contractual ni, en general, las devoluciones de gastos en que se incurra por causa del trabajo.