Balance Clasificado.

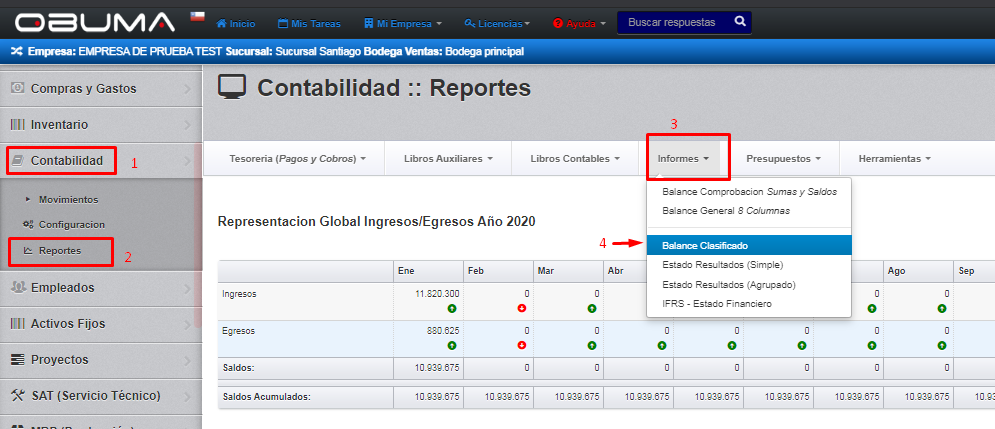

https://www.obuma.cl/ayuda/articulo/240Para ingresar al Balance clasificado se procede de la siguiente forma:

Ir a Contabilidad > Reportes > Informe > Balance Clasificado

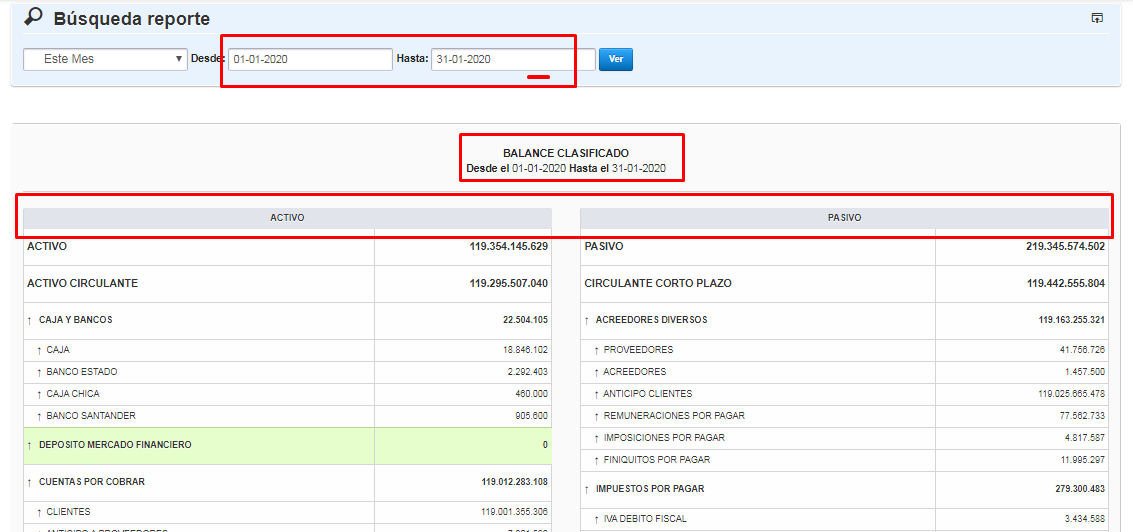

Seleccione el periodo por las opciones presentadas en Búsqueda reporte y luego presionar Ver.

Se presentará a continuación el Balance Clasificado, para el periodo que usted indicó:

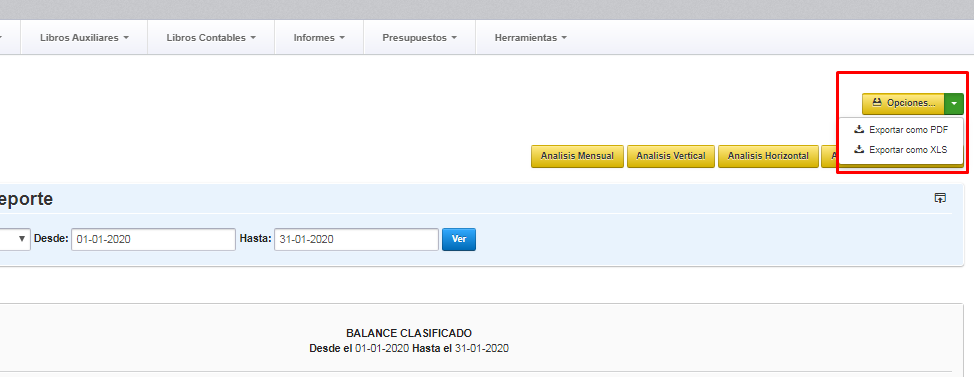

Se puede llevar la información a Excel o PDF.

Desde la misma página en Opciones > Exportar como PDF o Exportar como XLS

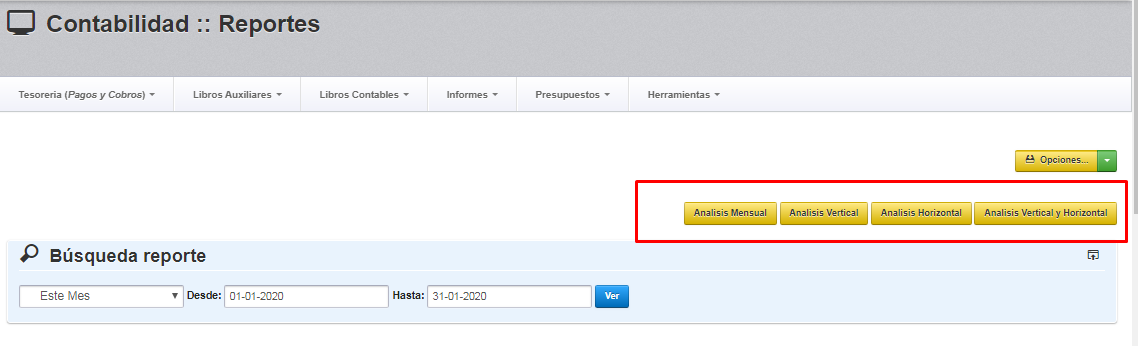

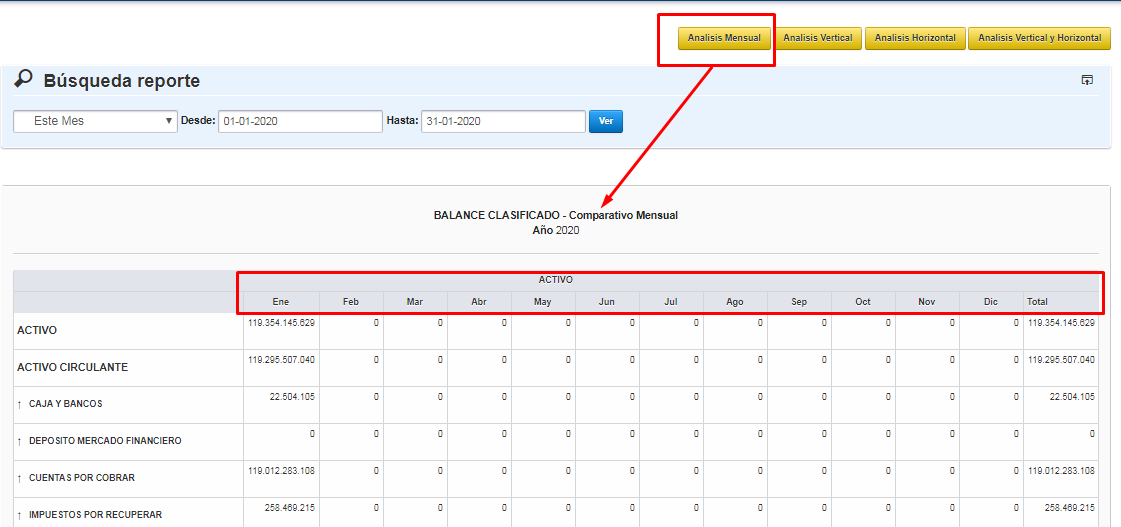

OBUMA le permite realizar Análisis Mensual, Análisis Vertical, Análisis Horizontal y un Análisis Horizontal y vertical, sobre la información cargada en OBUMA en referencia al Balance General.

ANALISIS MENSUAL:

Le permitirá hacer un análisis del comportamiento de las cuentas de ACTIVO, PASIVO y Patrimonio, mes a mes del periodo seleccionado.

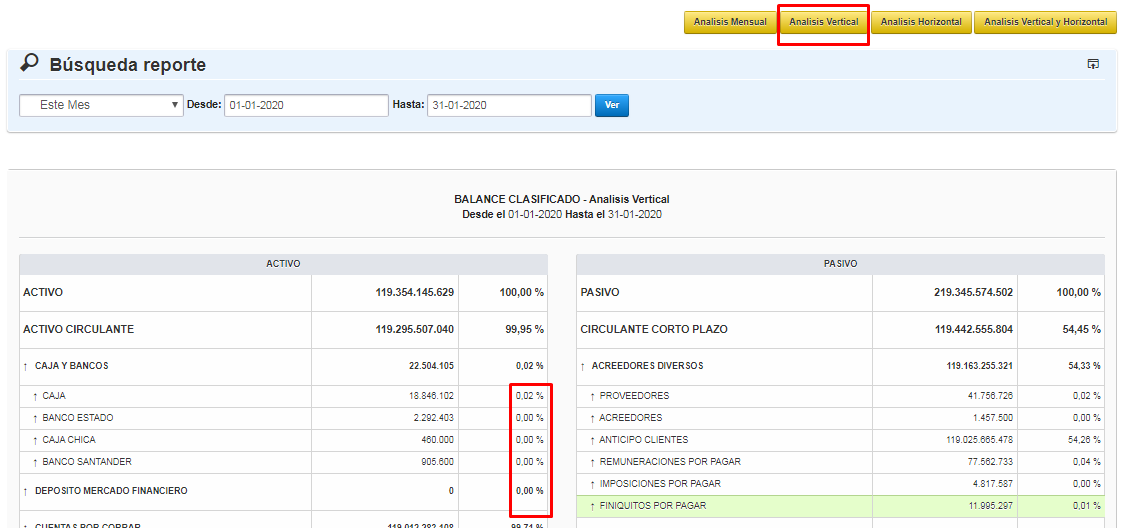

ANALISIS VERTICAL:

Le permite realizar un análisis de forma porcentual del comportamiento de las cuentas que componen los Activos, Pasivos y Patrimonio, calculándose el peso proporcional (en porcentaje) que tiene cada cuenta dentro del estado financiero analizado, dividiendo cada una de las cuentas activas o pasivas por sus totales correspondiente.

Con el análisis vertical se pretende demonstrar si se cumplen con los siguientes principios financieros fundamentales:

- Que los Activos Corrientes superan a los Pasivos Corrientes y que ambos crecen o decrecen en forma proporcional.

- Que los Recursos Permanentes (Deudas de Largo Plazo y Capital Propio) cubren totalmente los Activos Fijos o no Corrientes.

Si se cumplen con estos dos principios financieros estamos en presencia de una empresa equilibrada financieramente.

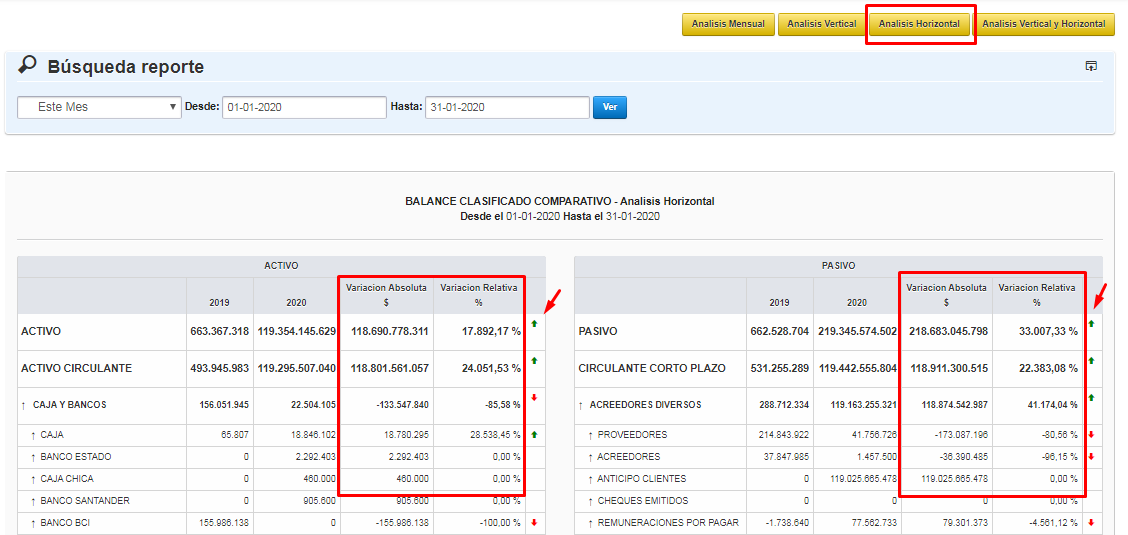

ANALISIS HORIZONTAL:

Con este análisis lo que se busca es determinar el crecimiento o decrecimiento, según variación absoluta o relativa que haya sufrido cada partida de los estados financieros comparando un periodo respecto a otro.

Las Flechas a las derechas en l imagen determinaran el crecimiento o decrecimiento por cada cuenta.

Para determinar la variación absoluta (en pesos) por cada partida en un periodo 2 (2019), respecto a un periodo 1 (2018), se procede a determinar la diferencia (restar) al valor 2019 – el valor 2018.

Para determinar la variación relativa (en porcentaje) de un periodo respecto a otro, se debe aplicar una regla de tres. Para esto se divide el periodo 2019 por el periodo 2018, se le resta 1, y ese resultado se multiplica por 100 para convertirlo a porcentaje.

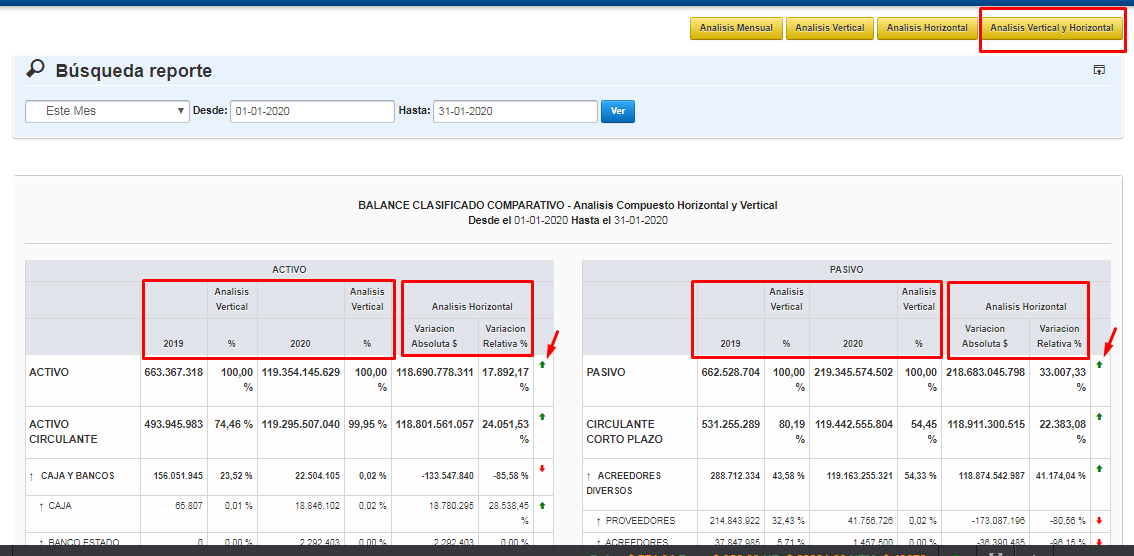

ANALISIS VERTICAL Y HORIZONTAL:

Le permite tener los dos Análisis tanto Vertical y Horizontal en una sola visual.

CONCEPTOS BASICOS:

El balance clasificado o Balance General Clasificado, hace referencia a la clasificación que se hace de cada una de las partes del balance en función de la disponibilidad del activo o de la exigibilidad del pasivo. Estos activos están clasificados en dos grandes grupos: Activos corrientes. Activos no corrientes.

El balance general está compuesto por tres elementos a saber: Activos, Pasivos y Patrimonio.

Activo corriente: al activo que puede convertirse en dinero en efectivo en un término no superior a un año. Cualquier activo que pueda ser realizado o vendido en un término de un año convirtiéndolo en efectivo, es considerado activo corriente.

Activos no corrientes: son lo contrario a los activos corrientes, esto es que se trata de activos que no podrán ser convertidos en efectivo sino a largo plazo, como es el caso de los activos fijos o propiedad planta y equipo.

Pasivos: son las deudas y obligaciones que tiene la empresa con terceros.

Patrimonio: Los aportes de los socios y a las utilidades generadas por la empresa, utilidades que pueden tomar la figura de reservas, o utilidades retenidas. Hacen parte también del patrimonio las valorizaciones y el superávit de capital.